こんなお悩みを解決できます!

限られた収入の中で、最速で投資するかそれとも長期的な積み立てをすべきかは、誰にとっても大きな判断です。

この記事を読み終える頃には、あなたに合った最適な投資スタイルを知れますよ。

さのす

さのすFP2級技能士の資格を持つ僕が記事を書きました!

新NISAの枠は最速で使い切らなくてもいい

限られた資金のなかで、新NISAの枠を5年で埋めるべきか悩む方は多いでしょう。

ここでは最速投資の良し悪しや、どうしても急ぎたい場合の対応策を紹介します。

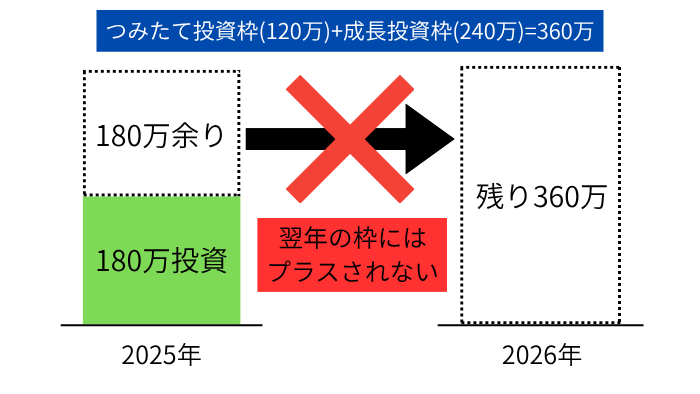

投資枠の合計360万円は1年ごとに一律です。

使わなかった年間非課税枠(つみたて枠120万/成長枠240万)は翌年に繰り越せません。

新NISAで最速5年の投資は良いのか悪いのか?

新NISAの枠を最速5年で使い切ることには、一長一短があります。

短期間で枠を使い切れば、非課税のメリットを早く最大限活かせます。

とはいえ相場が不安定なタイミングで、一括的に投資をしてしまうリスクも。

たとえば、投資直後に相場が下落すれば、その後の回復を待つ必要があり、心理的にも不安定になりやすいです。

さのす短期的な投資はハイリスクハイリターンです。

長期的に投資すれば、価格が高いときも安いときも分散して買えるため、ひと月あたりの購入単価を抑えられます。

無理に最速で使い切る必要はなく、自分の資金状況や投資スタイルに合わせた計画的な運用が大切です。

どうしても最速で資産形成をしたい場合

早く資産を増やしたいなら、リスクとリターンのバランスを見極めながら戦略を立てる必要があります。

たとえば、5年間で1,800万円の非課税枠を活用するには、それなりの資金力と投資判断が求められます。

収入が限られる中で無理に全額投資するのはおすすめしません。

生活費が圧迫されたり、相場の変動に耐えられなくなったりすることもあります。

そこで、成長投資枠の一部を優先し、つみたて投資枠は余裕資金で継続するなどの柔軟な運用も選択肢のひとつです。

最速投資をするなら「一気に使い切る」のではなく、「優先順位をつけて賢く使う」ことが重要。

さのすリスクヘッジしながら運用しましょう。

5年で枠を使い切る必要な元本

新NISAでは、つみたて投資枠と成長投資枠を合わせて年間360万円まで投資可能です。

5年間で合計1,800万円まで非課税で投資できます。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資上限額 | 年間120万 | 年間240万 |

| 非課税保有限度額 | ー | 1200万円 |

| 1800万円 | ||

2つの枠を5年間で使い切るには、単純計算で1,800万円の元本が必要です。

ただし、つみたて投資枠は毎月積み立てる仕組みで、成長投資枠は一括投資も可能です。

仮にボーナスや貯金を活用できるなら、成長投資枠を早めに埋めることも選択肢に入ります。

いずれにしても、5年間で1,800万円を準備するのはかなりハードルが高いですよね?

自身の収支や生活費を見直しながら、現実的な投資計画を立てることが重要です。

枠を埋めるのに月々いくら必要か

しかし、これはあくまで最大値。

つみたて投資枠だけを埋める場合は、年間120万円÷12か月=月10万円の積立で足ります。

つみたて枠を毎月一定額ずつ使い、成長投資枠は余裕資金やボーナスで補う・・・など柔軟に考えましょう。

収入に見合わない無理な積立は長続きしません。

さのす可能な金額から始め、段階的に増やしていくのが効果的ですよ。

新NISAを最速5年で使い切るメリット・デメリット

非課税枠を短期間で使い切る戦略には、メリットとデメリットがあります。

- メリット|複利効果を長く享受できる

- デメリット|短期間ゆえに暴落時のリスクが大きい

さのす大きなメリットがあるのは確かです。

しかしそれだけにデメリットを無視できません。

メリット|複利効果を長く享受できる

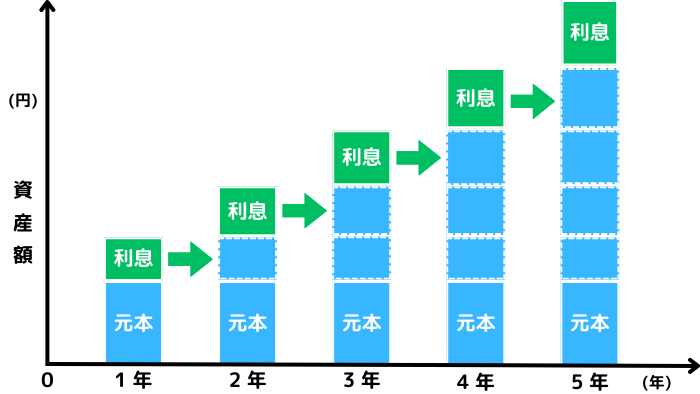

新NISAの非課税期間は無期限です。

つまり投資開始が早ければ早いほど「複利効果」を長く享受できます。

複利とは、運用益が再び投資に回ることで、利益が利益を生む仕組みです。

この成長は、投資開始が1年遅れるだけでも数十万円単位で差が生まれることがあります。

さのす簡単に言えば、利益が「雪だるま式に増えていく」ということ。

早く始めればそれだけ多くの時間を「お金に働かせる」ことができるため、資産形成の効率は大きく上がります。

将来の安心を早めに築きたい人にとって、有利な選択肢といえるでしょう。

デメリット|短期間ゆえに暴落時のリスクが大きい

5年で新NISAの枠を一気に埋めると、投資時期が集中するため、相場のタイミングに大きく左右されます。

リーマンショックやコロナショックのような急落する局面は、資産価値が大幅に下がるリスクがあります。

特に一括投資では、購入価格が高値に偏りやすく、回復までに長い時間がかかります。

さのす暴落すると精神的負担が大きくなるのでその点は留意しておきましょう。

長期的に投資する「ドルコスト平均法」と異なり、短期間での投資はリスク分散がしにくい点に要注意。

最速で投資を進める際は、徹底したリスク管理や相場への備えも含めた戦略が求められます。

最速5年で使い切った場合のシミュレーション

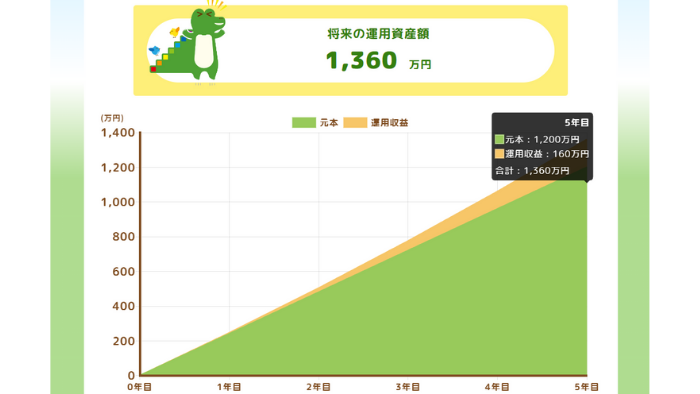

新NISAの非課税枠を5年間で使い切ると、どれくらいの資産形成が期待できるのでしょうか。

5年間で毎年240万円ずつ「積立投資」をした場合、5年後の評価額は約1,360万円(運用益約130万円程度)です。

これは、投資元本に対して約130万円の運用益を非課税で得られる計算です。

一方で、5年という短期間では相場変動の影響を大きく受ける可能性もあります。

さのす積極的にリスクを取る戦略には注意が必要です。

運用期間や投資スタイルによって結果は変わりますが、スピードを重視するなら有効な選択肢といえるでしょう。

新NISAの枠を最大まで使い切ったその後

ここでは、満額投資後に取れる3つの選択肢を紹介します。

さのす新NISAの非課税枠をすべて使い切った後も、運用は続きますよ。

そのまま運用

新NISAでは一度購入した商品を売却しない限り、非課税で保有し続けることができます。

つまり、枠を使い切ったあとも、そのまま長期で運用できます。

たとえば20代のうちに全枠を埋めておけば、その後30代・40代と時間を味方につけて複利の効果を引き出せます。

特に長期投資に適したインデックスファンドなどであれば、手間をかけずに資産形成を継続できるしょう。

新たに買い付けはできなくても、保有中の資産は非課税で増やせます。

さのす必ずしも売却を急ぐ必要はありません。

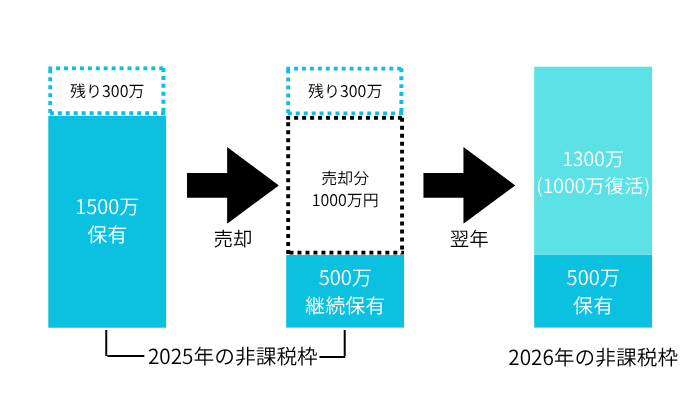

売却と再投資

資産が一定の利益を出したタイミングで売却し、改めて別の銘柄に再投資することも可能です。

成長性が鈍化したファンドを手放し、より期待値の高い商品に乗り換えるケースなどが考えられます。

ただし、新NISAでは売却後に枠が“その年は”復活しません。

したがって売却した年に同額をNISA枠で再投資することはできないのです。

売却した翌年以降に、非課税枠が復活し、再びNISA枠で新たな投資が可能です。

売却した年中に枠を使い切っている場合は、特定口座など課税口座で再投資する必要が生じるのです。

売却や再投資の際は「税金」と「運用戦略」の両面を十分意識して判断しましょう。

さのす利益確定と資産の再構成を上手に行うことが求められます。

特定口座で投資する

新NISAの非課税枠を使い切ったあとは、課税口座である「特定口座」での投資が選択肢になります。

特定口座とは証券会社が売買や利益を管理し、年間の損益も自動で計算してくれる口座のことです。

たとえば、新たに投資を始めたい商品が出てきた場合、特定口座を活用すれば手軽に購入できます。

しかし運用益には約20%の金融所得税がかかるため、リターンを重視した銘柄選びやタイミングの見極めが重要です。

さのす新NISAでの投資経験を入口にして、特定口座で資産を増やしましょう。

最速投資と長期投資どちらがいいのか

新NISAを活用する上で、最速で枠を使い切るべきか、それとも時間をかけて投資するかは大きな分岐点です。

年齢や資金であるかだけでなく、精神的な許容度や収入の安定性も考慮しましょう。

最速投資がおすすめの人

まとまった資金をすでに確保していて、一気に資産形成を進めたい人には、最速投資が向いています。

貯金が十分あり将来の資金ニーズが見通せている場合、早めに非課税枠を使い切れば複利効果を最大限に活かせます。

投資経験があり、相場の変動に対応できる人なら、短期間での一括投資に向いているでしょう。

年齢が若く、長い運用期間とリスクが取れる人にとっても、最速投資で資産形成できる可能性は高いです。

さのすしかしリスク管理を怠ってはいけません。

長期投資がおすすめの人

収入や生活費に余裕がなかったり、リスクが取れなかったりする人には、長期的な積立投資がおすすめです。

たとえば、毎月一定額をコツコツと積み立てる「ドルコスト平均法」が活用できます。

さらに将来のライフイベントに備えて資金を確保したい場合にも、長期投資は心理的負担が少ないです。

焦らずに自分のペースで続けることが、結果的にリターンを高められます。

とはいえ、長期投資であってもリスクはゼロではありません。

さのす元本割れの可能性は充分にある点に注意です。

最速投資 or 長期投資診断チェックリスト

さのす4つ以上チェックがつけば【最速投資】がおすすめ!

さのす4つ以上チェックがつけば【長期投資】がおすすめ!

まとめ

さのす投資スタイルの特徴を、いま一度ふりかえりましょう。

| 投資スタイル | おすすめの人の特徴 | メリット | デメリット・注意点 |

|---|---|---|---|

| 最速投資 | まとまった資金がある | 複利効果を早期に最大化 | 暴落時のリスク(高い) |

| 若く長期運用可能 | 資産形成の速度が早い | 精神的な負担が大きい | |

| 長期投資 | 収入に余裕が少ない | リスク分散可能 | 複利効果は遅い |

| リスクを抑えたい | 心理的負担が少ない | 長期の不確実性は存在 |

新NISAの非課税枠を最速5年で使い切ることには、複利効果を早く活かせるという大きなメリットがあります。

一方で相場急落リスクや資金繰りと心理的負担も伴います。

1,800万円の枠を5年で埋めるには月30万円が必要となり、現実的には厳しい数字です。

満額投資後は、

などの選択肢があります。

さのす精神的なリスク許容度や収入の安定性も考慮しましょう。

その上で最速投資か長期投資かを選ぶのがおすすめ!