新NISAにおける分配金は「再投資と受取どっちが得か」迷っていませんか?

こんなお悩みを解決できます!

この記事を読めば、自分に合った資産形成の方向性が見えてきますよ。

さのす

さのすFP2級技能士の資格を持つ僕が記事を書きました!

新NISAの分配金は再投資がおすすめ

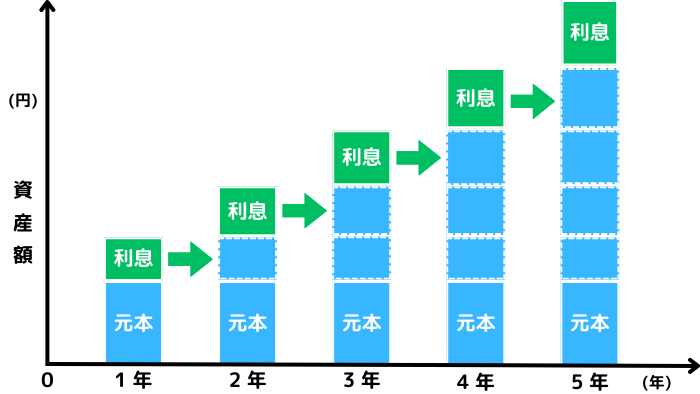

新NISAで資産形成を目指すなら、分配金は再投資型を選びましょう。

分配金を受け取らず追加購入に回すことで元本が増え、時間とともに複利効果を期待できます。

例えば1万円の分配金が出れば、その全額で投資信託を買い増しし、翌年以降は増えた元本にも利益が加わります。

長期的にはこの積み重ねが資産規模に大きな差を生みます。

さのす安定した資産形成には再投資型が適しているでしょう。

分配金とは投資家に還元されるお金のこと

分配金は投資信託の運用で得られた利益の一部を、投資家に還元するお金です。

ここでは新NISAで知っておくべき税金、対象外の商品、株式配当金との違いを整理します。

分配金にかかる税金

税金が発生する特定口座では、分配金の税金は普通分配金と元本払戻金の2種類です。

ファンドが運用で出した利益から支払われるお金。

利益から金融所得税20.315%(所得税15.315%+住民税5%)が源泉徴収されます。

利益ではなく、入れた元本の一部の返金。

分配金によって利益を得ていないので、税金はかかりません。

しかし、新NISA口座で受け取る分配金は非課税で、全額を手元に残すか再投資できます。

さのすとはいえ年間の投資枠上限に注意しましょう。

国外資産の分配金は現地課税

投資信託が海外資産を運用して得た分配金は、現地で源泉徴収されることがあります。

たとえば米国株やETFでは10%前後の現地課税が発生した後、日本国内の非課税枠によって国内課税分は免除されます。

さのすしかし現地で徴収された税金は戻ってきません。

これは日本のNISA制度では外国での課税には対応していないためで、二重課税調整(外国税額控除)はNISA口座には適用されません。

したがって、海外資産を含む投資信託を選ぶ際には、現地課税の影響を見据えた運用計画が重要です。

毎月分配型は新NISA対象外

毎月分配型の投資信託は、新NISAの成長投資枠やつみたて投資枠の対象外です。

短期的に現金収入を得られますが、運用益だけでなく元本を取り崩す場合もあり、長期の資産形成には不向きです。

新NISAでは低コストで分配頻度の少ない長期投資向きの商品を推奨しています。

そのため毎月分配型は除外されています。

さのす新NISAは金融庁が厳選した低コストで長期向きの銘柄が対象です。

配当金との違い

企業が事業利益を株主に分配するもの。保有株数に応じて支払われる。

投資信託が保有する株式や債券などの運用成果から支払われる。

株式配当は企業業績に連動しますが、分配金は運用方針や基準価額に左右されます。

株式配当は単一企業からの利益還元、分配金は複数資産をまとめたファンドからの還元という違いがあります。

さのすそれぞれの性質を理解すると、適切な商品を選びやすくなりますよ。

年間投資枠の上限に注意

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資上限額 | 年間120万 | 年間240万 |

| 非課税保有限度額 | ー | 1200万円 |

| 1800万円 | ||

さのす投資枠は元本ベースで計算されます。

新NISAでは年間の非課税投資枠が定められており、分配金を現金で受け取っても枠は回復しません。

再投資する際は新たに枠を消費するため、意図せず上限に達しその年の追加投資ができなくなることがあります。

特に成長投資枠を積極的に使う場合は、分配金の受け取り方法をあらかじめ設定する必要があります。

さのす枠を最速で埋める場合や、積極的に使う場合は計画的に。

再投資型と受取型の違い

新NISAでは、分配金の受け取り方法を「再投資型」と「受取型」から選べます。

資産形成のスピードや資金の使いやすさに直結するため、それぞれの特徴と向き不向きを理解しておきましょう。

再投資型のメリット・デメリット

- 複利効果を得やすい

- 非課税枠内であれば全額を運用に回せる

- 分配金を現金として自由に使えない

- 市場下落時にも自動で買い増すため、短期的に評価額が下がる

受取型のメリット・デメリット

- 定期的な収入としての生活費や遊興費にできる

- 相場環境に関係なく現金を確保できる安心感

- 再投資しない分、複利効果を期待できない

- 長期的な資産成長では再投資型に劣る

さのす短期的な現金需要がある場合は向いています。

再投資型が向いている人

再投資型は、複利効果を最大限活用して資産を増やしたい人に適しています。

特に投資期間を長く確保でき、安定収入がある場合に効果を発揮します。

長期目線で投資したい人

長期間の資産形成を目指す場合、再投資型がおすすめです。

分配金を再投資することで元本が増え、その元本にも利益が加わる複利効果が働きます。

運用期間が10年以上になると受取型との差は徐々に広がり、最終的に大きな資産差となることもあります。

価格変動による一時的な損失を気にせず、計画的に運用を続けやすい点も魅力です。

老後資金や教育資金のように、目標までの期間が長い場合に向いています。

20代〜30代の若年層

20〜30代は投資期間が長く、複利の効果を受けやすい世代です。

分配金を再投資に回すことで元本が着実に増え、長期運用で資産が大きく膨らみます。

生活費や急な出費にも比較的対応しやすく、若いうちは緊急資金が必要なリスクが低いためです。

したがって、資金を最大限投資に回せる再投資型が最適です。

さのす少額の積み立てでも、継続すれば資産形成に大きな差を生みます。

受取型が向いている人

受取型は分配金を現金で受け取り、すぐに生活費や自由な用途に使いたい人に適しています。

投資目的やライフスタイルによっては、再投資よりも現金化の利点が大きくなる場合があります。

投資に即金性を求める人

分配金を現金で受け取れば、利益をすぐに生活費や趣味・旅行に回せます。

定期収入を重視する人や家計に余裕を持たせたい場合に有効です。

相場下落時も支払いが続くことが多く、心理的な支えになります。

ただし再投資より資産成長は遅いため、長期の資産形成より短期の資金確保を優先する人向きです。

さのす新NISAに限って言えば、受取型自体が長期投資に不向きです。

投資に時間をかけられない人

投資管理をできるだけシンプルにしたい人にも適しています。

分配金を現金で受け取れば、そのまま生活費に充てられ運用の再設定が不要です。

再投資のタイミングを考える必要がないため、投資初心者や相場判断に自信がない人にも安心です。

一方、資産の増加ペースは再投資型に劣る点を理解しておきましょう。

さのす長期投資をしたいけど、管理が面倒・・・。

という人はほったらかし投資がおすすめ!

まとめ

新NISAの分配金は、長期的な資産形成を重視するなら再投資型が有効です。

分配金を追加購入に回すことで元本が増え、複利効果により効率的に資産形成できます。

一方、受取型は現金化の早さや管理のしやすさが魅力で、生活費補填や短期的な資金需要がある場合に適しています。

さのす目的に応じた、効率的な運用を目指しましょう!