この記事ではこんな悩みを解決できます!

記事を読むことで、元本割れのリスクに備えられるだけでなく、もし元本割れした場合の対処法も解説しています。

さのす

さのすFP2級技能士の資格を持つ僕が記事を書きました!

新NISAで元本割れするリスクはある?

新NISAであっても、元本割れのリスクはゼロではありません。

新NISAはあくまで「投資」です。

値動きのある商品を扱う以上、元本保証はありえません。

ただし、新NISAは現物取引(自己資金を使った取引)です。

なのでFXや信用取引と違い、どれだけ値下がりしても借金を背負うようなことはありません。

新NISAでも元本割れのリスクはありますが投資した以上に損をすることはないのです。

さのす安心して長期的な視点で運用を考えましょう。

信用取引とは、証券会社からお金や株を借りて取引する方法。

自分の資金以上の株を買えたり、株を持っていなくても売って利益を狙えます。

利益が大きくなる可能性がある反面、損失も大きくなるリスクがあります。

また、借金するので利息や保証金が必要。

値動きによっては追加の資金(追証)が求められることもあります。

ハイリスクハイリターンな取引方法。

元本割れを起こさないための戦略

投資の世界において絶対に避けられないリスクを「システマティックリスク」と言います。

システマティックリスクは市場全体に内在するリスクのことで、分散投資では避けることができません。

さのすコロナパニックなんて誰も予想できません。

以下の3点に注意すれば、付きまとうリスクを軽減できます。

さのすそれぞれの注意点について詳しく解説します!

リスク分散できる銘柄を選ぶ

一つの国や資産に集中投資すると、市場が不調になったときに資産全体が大きく値下がりするリスクがあります。

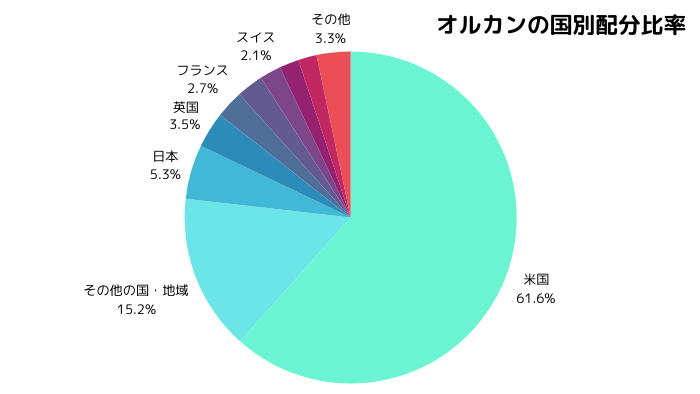

「オルカン」のような全世界に分散してる投資信託なら一部の損失を他でカバーできます。

オルカンは先進国・新興国・日本など複数の地域に分散投資されています。

より安定的な運用を目指すなら、株式と債券を組み合わせたバランス型ファンドも。

一つの市場に依存せず、分散された銘柄を選ぶことで元本割れのリスクを抑えられます。

毎月一定額を積み立てる

価格が高いときは少なく、安いときは多く買うことで平均購入単価を抑えられます。

ドルコスト平均法は、値動きの影響を和らげる効果が期待できます。

さのす新NISAでの一括投資はおすすめできません。

- 投資タイミングを気にしなくてOK

- 少額から始めやすい

- 長期運用で平均購入価格を抑えられる

- 右肩上がりの相場だと「一括投資の方が得」になることもある

- 値下がりが続くと、損失が出ることも

例えば月1万円ずつ、20年間投資信託に積み立てる場合、株価が下がったときにも買い続けるのがおすすめ。

将来的に価格が戻ったときの利益が大きくなります。

毎月一定額を積み立てることで、一括投資よりもリスク分散が期待できるでしょう。

価格変動のタイミングを気にせず、着実に資産を増やせるのが毎月積み立てることの強みです。

さのす新NISAの限度額を一気に使ってしまうと、複利効果が減少します。

長期運用前提の投資計画を立てる

短期的な値動きに左右されず、長期で資産を育てる前提で投資しましょう。

株式などの資産は短期では値下がりの可能性があります。

しかし長期的には回復しやすく、トータルリターンもプラスになりやすい傾向があります。

元本割れが発生しやすいのは、当然ですが株価が大暴落するときです。

株価の暴落は過去に何度も起こっています。

さのす株価暴落の過去事例を紹介します!

1987年10月19日(月)に、アメリカの株価が1日で22%も下がった大暴落。

コンピューターによる自動売買がパニック的に売りを加速。

世界中の市場にショックを与えました。

インターネット関連企業の株が人気で買われすぎ、2000年ごろに一気に崩れた。

利益を出していない会社の株まで高騰し、バブル状態に。

NASDAQ(米国のハイテク株指数)は大きく下落しました。

アメリカの大手投資銀行リーマン・ブラザーズが破綻し、金融危機が世界に広がった。

住宅ローン(サブプライムローン)問題が発端。

株価も景気も大きく落ち込みました。

新型コロナウイルスの世界的流行で、経済活動が止まり株価が急落。

2020年3月には世界の株式市場が短期間で20~30%も下がりまし。

しかし各国の支援策で比較的早く回復しました。

アメリカの景気減速懸念や、中国経済の不透明感、日銀の政策修正などが重なり、世界的に株が下落。

日本株も大きく調整し、投資家の間で「8月ショック」と呼ばれました。

上記の事例を見ると、平均9.25年に一度のペースで株価の暴落が発生しています。

元本割れは絶対に避けられません。

今後もなんらかの事情で株価が暴落することがあるでしょう。

つみたて投資においては、長期運用こそが損失をやわらげる一番のポイントです。

元本割れしたときの対処法

絶対に避けられない元本割れ。

いざ元本割れしてしまった場合は以下2つの対応法を念頭においておきましょう。

さのすそれぞれ解説していきます!

積立をやめたり売却しない

元本割れしても、積立をやめたりすぐに売ったりしないことが大切。

価格が下がっているときに売ってしまうと、「安いときに売る」ことになり、損が確定してしまいます。

しかし、しばらく時間がたてば価格が戻ることも多いので、続けていれば元に戻る可能性が期待できます。

たとえばリーマンショックのとき、多くの人が大きく値下がりした株や投資信託を売ってしまい、損をしました。

一方、売らずに持ち続けた人は、その後の回復で損を取り戻したり、むしろ利益が出たりしました。

元本割れしても焦らずに、積立を続けましょう。

さのす将来の損失回復に繋がります。

積立金額を減額する

不安があるときは、積立をやめるのではなく、金額を少し減らして続けるのがおすすめ。

積立を全部やめると、その後に価格が上がったときの利益を逃してしまうかもしれません。

少しの金額でも続けておけば、将来の回復に備えることができます。

毎月3万円積み立てていた人であれば、月1万円に積み立て額を減らして様子を見てみましょう。

金額を下げれば、気持ちの負担も少なくなります。

さのす投資を続けやすくなりますよ。

どうしても不安なときは、無理せず金額を減らして積立を続けましょう。

少額でも積み立てを続けることで、資産を増やせる可能性は高くなります。

元本割れ以外にある新NISAのデメリット

新NISAには非課税という大きなメリットがありますが、元本割れ以外にも注意すべきデメリットがいくつかあります。

制度の仕組み上、新NISAには通常の課税口座とは違う制限や不利な点があります。

さのす特に以下の2点は事前に知っておきたいポイント。

新NISAは税金のメリットが大きい制度です。

しかし、制度をより正しく知ることでより納得感のある投資ができるでしょう。

損益通算ができない

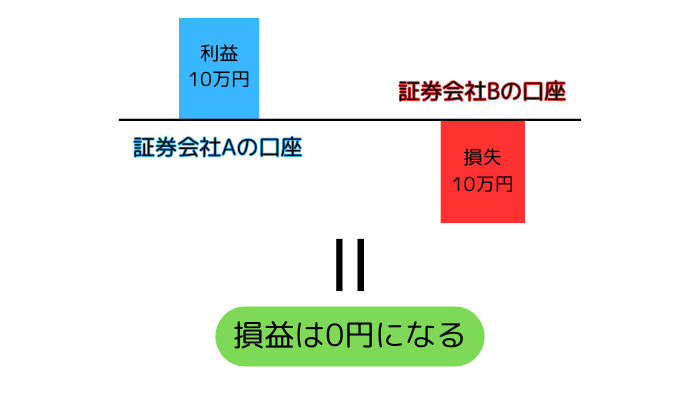

新NISAでは、他の口座で出た利益や損失と合わせて「損益通算」ができません。

通常の特定口座や一般口座(課税口座)では、別銘柄の利益と損失を相殺して税金を減らすことができます。

例えば、証券会社Aの口座で10万円の利益、証券会社Bで10万円の損失が出ている場合。

利益10万円に対して、通常約20%の金融所得税がかかりますが、損失があれば相殺して税金を0円にできます。

しかし新NISA口座はそもそも非課税なので、税金上の制度を受けられません。

新NISAでは他の口座の損失を相殺できないため、税金面で不利になるケースがある点に注意が必要。

さのす新NISAのみで投資するなら気にしなくていいです。

投資対象商品が限定されている

新NISAでは購入できる商品が限られており、好きな銘柄を自由に選べるわけではありません。

新NISAは長期の資産形成を目的としています。

なので金融庁が定めた、

- 一定の基準を満たした投資信託

- 上場株式

など条件をクリアした商品だけが対象となります。

値動きが大きくてハイリスクな投資信託(レバレッジ型)や毎月分配型の投資信託は新NISAでは買えません。

ETF(上場投資信託)や外国株も購入はできますが、証券会社によっては取扱いに制限がある場合も。

新NISAはリスクを抑えるために投資先が制限されています。

さのす初心者向けの金融商品が多いとも言えます!

まとめ

元本割れは絶対に避けられません。

リスク自体を軽減し対応法を知っておくことで、無理のない範囲で利益を最大化できます。

新NISAは元本割れ以外にも損益通算ができなかったり、商品が限定されていたりといったデメリットもあります。

従って制度について理解を深め、より納得した投資をはじめましょう。

さのす正しい知識で無理のない投資がおすすめです!