こんなお悩みを解決できます!

「新NISAはほったらかしで運用しても大丈夫なの?」と不安に思う方も多いはず。

忙しい人でも手間なく資産形成できる方法として、実は“ほったらかし投資”は新NISAと相性抜群です。

さのす

さのすFP2級技能士の資格を持つ僕が記事を書きました!

新NISAはむしろ「ほったらかし投資」がおすすめ!

投資初心者でも始めやすく、手間も少ない「ほったらかし投資」

実は新NISAとの相性も抜群です。

さのすまずは、そのメリットから見ていきましょう。

ほったらかし投資のメリット

- 手間なく続けられる

- 値動きに振り回されない

- 新NISAと相性が良い

- 自動積立で仕組み化できる

- 複利効果を得やすい

ほったらかし投資は、日々の価格変動に一喜一憂せずに済むので投資のストレスを軽減できます。

特に新NISAは非課税期間に制限がありません。

従って長期運用に向いており、頻繁な売買をしない「ほったらかしスタイル」と相性が良いです。

たとえば、毎月自動で積み立てる設定をしておけば、あとは放置でも運用が続きます。

加えて、長期で投資を続けることで複利の効果も得られやすくなります。

忙しい会社員にとっては、余計な手間なく投資を継続できる点が大きな利点です。

新NISAでほったらかし投資するときの銘柄の選び方

新NISAで投資を「ほったらかし」で行うには、最初の銘柄選びが重要です。

以下の3つの視点から、失敗しない選び方を確認しておきましょう。

成長性のある銘柄を選ぶ

長期の資産形成を目指すなら、将来的な成長が見込める銘柄を選ぶことがポイントです。

成長性がある銘柄は、時間の経過とともに値上がりが期待でき、複利の効果をより強く実感できます。

- 全世界株式型インデックスファンド

- 世界経済の拡大に連動

- S&P500連動型ファンド

- アメリカの主要企業に分散投資できる

上記の銘柄は長期的に見ても成長が期待されます。

さのす銘柄の将来性に着目しましょう。

途中で見直す手間が少ないので、ほったらかしにできますよ。

分散投資ができる銘柄を選ぶ

価格の上下に一喜一憂しないためには、リスクを抑える「分散投資」が欠かせません。

分散投資とは複数の国や業種に資産を振り分けることで、特定の市場に依存せず安定した運用を目指す考え方です。

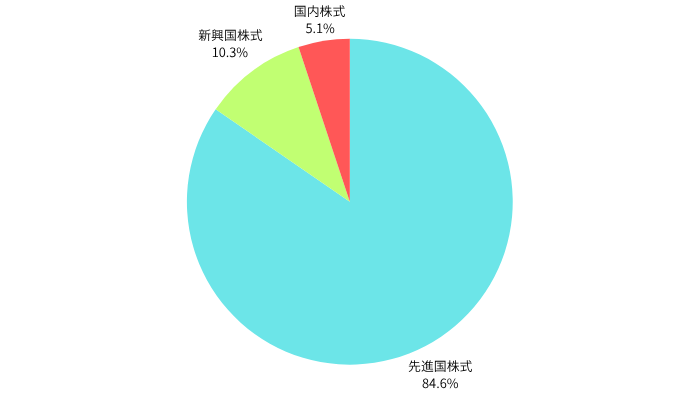

- eMAXIS Slim 全世界株式(オール・カントリー)

- 世界約3,000銘柄に広く分散。先進国から新興国までカバーでき、低コストで長期運用に向く

- 楽天・オールカントリー株式インデックス・ファンド

- MSCIオール・カントリー指数と連動。業界最低水準の信託報酬でほったらかし投資と相性◎

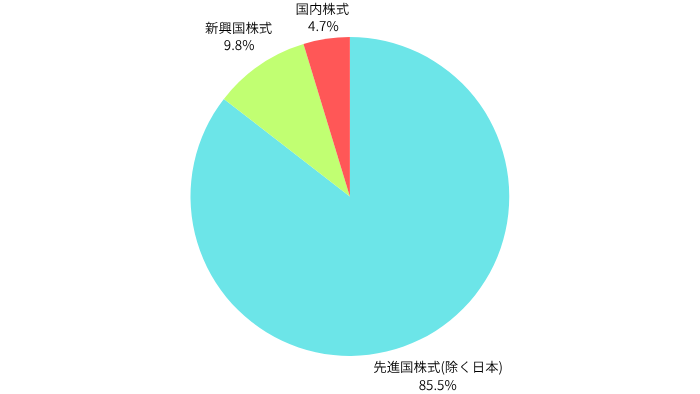

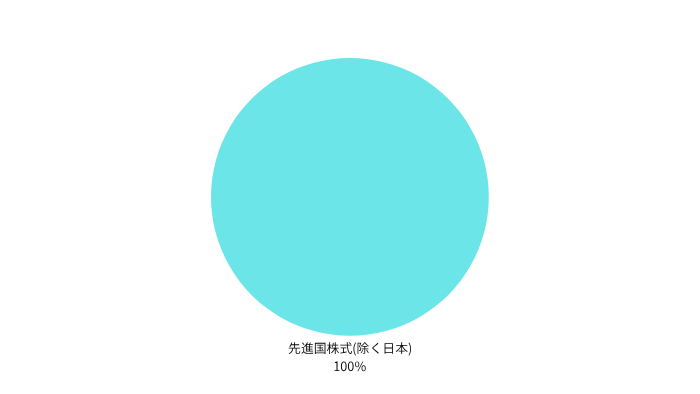

- eMAXIS Slim 先進国株式インデックス

- 日本を除く先進国の株式に分散。米国以外の先進国にも投資可能で、グローバルな分散に有効。

- eMAXIS Slim 米国株式(S&P500)

- 米国の代表的500社に投資。成長性に優れながら信託報酬も低く、米国重視の分散投資に最適。

- eMAXIS Slim バランス(8資産均等型)

- 株式・債券・REITなど8資産に均等配分。値動きを抑えつつ、資産分散できるバランス型ファンド。

- AM-One たわらノーロード 全世界株式/先進国株式

- 三井住友等が提供する低コストインデックス。全世界・先進国それぞれに分散投資可能で信頼度高。

- iFree S&P500インデックス

- S&P500連動のインデックス型で、低コストかつグローバルな分散を意識した投資に適する。

- 三井住友・DCつみたてNISA・世界分散ファンド

- 日本・外国株式・債券などに広く分散投資。つみたて投資枠対応で資産形成に向いた選択肢。

こうした銘柄を選ぶことで、特定の国や業種の急落リスクを軽減できます

さのす安心して長期運用を続けられるようになるでしょう。

自動積立ができる証券会社を選ぶ

ほったらかし投資で失敗しないためには、仕組み化が重要になります。

そのためには「自動積立」の設定が可能な証券会社を選びましょう。

たとえば楽天証券やSBI証券などでは、毎月一定額を自動で引き落とし、事前に指定した銘柄へ投資できます。

これにより投資のタイミングを気にせず継続できるうえ、ドルコスト平均法によってリスクも抑えられます。

最初に投資先の設定さえしておけば、日々の忙しさに左右されることはありません。

さのす自動積立なら「クレカ積立」がおすすめ!

新NISAでほったらかし投資ができる銘柄TOP5

新NISAをほったらかしで運用するには、最初に選ぶ投資信託が重要です。

以下は特に人気と実績のあるおすすめファンドTOP5です。

1位:eMAXIS Slim 全世界株式

全世界に投資するので、「オールカントリー」とも呼ばれています。

さのす通称 “オルカン” 聞いたことありますよね?

世界中の株式市場に幅広く分散投資できるのが最大の特徴です。

先進国から新興国までカバーしており、特定の国に依存しない安定感があります。

さらに信託報酬(運用コスト)も業界最低水準で、長期保有によるコストの積み重ねを抑えられます。

市場の成長を広く享受できる点からも、「投資は初めてだけど失敗したくない」という人に最適。

新NISAとの相性も抜群で、まさに“投資のど真ん中”と言える一本です。

2位:楽天・オールカントリー株式インデックス・ファンド

オルカンと同様に全世界株式へ分散投資できるファンドですが、楽天証券ユーザーには特におすすめです。

ポイント投資ができるうえ、楽天キャッシュ決済に対応しているため、資金管理もしやすくなっています。

加えて手数料も十分に低く、長期運用でもコスト面で安心です。

「楽天経済圏」で生活している人にとっては、利便性と実用性を兼ね備えた銘柄といえます。

3位:eMAXIS Slim 米国株式

さのす

さのす「S&P500」とも呼ばれていますよ。

アメリカの代表的な500社に投資するインデックスファンドで、過去の実績でも高いリターンを誇っています。

S&P500は世界経済を牽引する企業が多く含まれており、今後も成長が期待されます。

eMAXIS Slimシリーズの中でも信託報酬が非常に安く、長期保有向きです。

投資先が米国に偏るものの、成長性を重視するなら十分に魅力的で、シンプルに運用したい人に人気があります。

4位:eMAXIS Slim バランス(8 資産均等型)

株式だけでなく、債券や不動産投資信託なども含む8つの資産に均等に投資できるバランス型ファンドです。

価格変動リスクを抑えつつ、安定した運用を目指せるのが特長で、相場に振り回されたくない人に向いています。

さらにリバランスも自動で行われるので、手間がかかりません。

値動きがマイルドで、初心者でも安心してほったらかし運用を始めやすい銘柄です。

さのすとはいえ、全くリスクがないわけではありません!

5位:iTrust インド株式

高成長が期待されるインド市場に集中投資するファンドです。

人口増加と経済発展が進むインドは、今後の世界経済の成長エンジンとも言われています。

長期的にリターンを狙いたい人に注目されているのです。

ただし、新興国市場特有の価格変動リスクがあるのも事実。

全額投資ではなくポートフォリオの一部として活用するのが賢明です。

攻めの姿勢で資産を増やしたい人に合った選択肢といえるでしょう。

ほったらかし投資のおすすめの組み合わせ

ほったらかし投資といっても、目的や性格によって最適な組み合わせは異なります。

タイプ別におすすめの銘柄構成を紹介します。

さのす自分に合った運用スタイルを選べば、ラクな投資ができますよ!

とにかくリターンを狙う人向け

多少のリスクを取ってでも高いリターンを目指したいなら、アメリカや新興国に集中投資するスタイルが効果的です。

「S&P500」と「iTrust インド株式」を組み合わせることで、アメリカと急成長中のインドの両方に投資できます。

短期の値動きは激しい可能性がありますが、そのぶん成長の恩恵を大きく受けられるのが特徴です。

さのすただしリスクが大きくなるので注意です。

30年以上の超長期運用する人向け

超長期で運用するなら、価格変動にあまり振り回されず、世界全体の成長を広く取り込める銘柄が理想的です。

「eMAXIS Slim 全世界株式」は1つで先進国から新興国までカバー。

毎月の積立設定をしておけば、相場の上下を気にすることなく継続可能です。

時間を味方にできる20代のうちなら複利の効果を最大限に活かせる構成となります。

ローリスク・ローリターンで運用する人向け

価格変動の大きなリスクを避けたいなら、バランス型のファンドを中心とした構成が安心です。

「eMAXIS Slim バランス(8資産均等型)」は、8つの資産に均等分散されています。

リスクを低く抑えた運用が可能です。

リバランスも自動で行われるため、手間もかかりません。

過度な値下がりに不安を感じる人、初めての投資で慎重に始めたい人におすすめ。

さのす安定重視ならバランス型です!

新NISAでほったらかし投資する際の注意事項

「ほったらかし投資」は手軽で続けやすい方法ですが、完全に放置してしまうとリスクもあります。

以下のポイントは最低限押さえておきましょう。

さのすここで紹介するのは長期投資の鉄則でもあります!

余剰資金だけを投資にまわす

新NISAは非課税で魅力的ですが、生活費まで投資に回すのは危険です。

万一の出費に備える資金や、数年以内に使う予定のお金は現金で確保しておきましょう。

もしも引っ越しなど急な出費が重なった際に、値下がりしていれば損を抱えたまま売却せざるを得ません。

安心して長期運用を続けるためにも、生活に支障のない範囲で投資するのが基本です。

さのす基本的には「つみたて投資枠」を使いましょう。

余裕ができたら「成長投資枠」に投資です。

定期的に年間投資枠の残りを確認する

新NISAでは「つみたて投資枠」と「成長投資枠」に年間の上限があります。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資上限額 | 年間120万 | 年間240万 |

| 非課税保有限度額 | ー | 1200万円 |

| 1800万円 | ||

自動積立を設定しているとつい忘れがちですが、残りの投資枠を定期的にチェックしておくことが重要です。

年の途中で入金を止めてしまったり、設定金額が少ないと枠を活用しきれなかったりします。

とくに使わなかった枠の残りは、翌年に持ち越されません。

つみたて投資枠と成長投資枠のいずれも、年間投資上限額は毎年一律です。

せっかくの非課税メリットを最大限に活かすためにも、定期的な確認は欠かせません。

さのす投資枠を使い切るかどうかは難しいところです。

最速で枠を埋めるのか、時間をかけて埋めるのかは人によります。

値動きに囚われ過ぎない

株式市場は日々動くため、資産が一時的にマイナスになることは珍しくありません。

値下がり時に焦って売却してしまうと、将来的に回復するはずだった利益のチャンスを逃すことに・・・。

過去の相場でも、暴落後に数年かけて回復・上昇するケースは多々あります。

特に長期投資が前提の新NISAでは、目先の値動きに惑わされず、計画どおりに保有し続けるのがおすすめ。

まとめ

新NISAでのほったらかし投資は、非課税の恩恵を受けながら資産形成できる効率的な手段です。

成長性・分散性のある銘柄を選び、自動積立を活用すれば初心者でも無理なく継続できます。

目的別にファンドを組み合わせれば、自分に合った運用も可能です。

とはいえ余剰資金で行うことや、投資枠の確認・値動きへの対応など最低限の管理は必要です。

さのす投資の基本を押さえて、焦らずじっくり資産を育てましょう。