この記事はこんなお悩みを解決できます!

さのす

さのす制度の違いを正しく理解しましょう。

本記事では、各投資枠の特徴やメリット・デメリット、年代別の活用法、バランスの取り方までわかりやすく解説!

さのすFP2級技能士の資格を持つ僕が記事を書きました!

新NISAのつみたて投資枠と成長投資枠はどっちを使う?

ここでは年代別に、優先すべき投資枠をまとめました。

ライフステージや資産状況によって、新NISAの活用方法は変わります。

20代は時間を味方につけられる

20代は時間という最大の武器を活かし、つみたて投資枠を中心に使うのが基本です。

長期運用による複利効果が大きく、少額でも将来的に大きな資産に育てやすいからです。

たとえば月1万円を20年間積み立てるだけでも、運用次第で数百万円の差が生まれます。

とはいえ、余剰資金があれば成長投資枠でリスクの高い商品にチャレンジしても良いでしょう。

まずはつみたて投資での土台作りが優先です。

さのす成長枠は余裕があるときに使うのが現実的。

30代は成長投資枠を視野に入れはじめる

収入が安定し始める30代は、つみたて投資枠をベースにしつつ、成長投資枠も取り入れやすくなってきます。

将来の住宅購入や子育て費用を見据え、確実に資産を増やす必要があるのが理由です。

毎月の投資額の7割をつみたて投資枠、3割を成長枠に配分すると、バランスを取りやすくなります。

生活費や教育資金などの優先順位を確認しながら、自分に合ったバランスで使い分けましょう。

40代はリスクを抑えて運用する

40代は教育費や住宅ローンの支出が増える時期。

リスクを抑えた資産形成が重要になるため、つみたて投資枠を中心にするのが無難です。

一方で、余裕があるなら成長投資枠でリターンを狙うことも可能です。

たとえば老後資金に向けて、個別株や高配当ETFに少額ずつ挑戦するなど、分散投資を意識するのがおすすめです。

リスクを取りすぎず、安定と成長のバランスを考えた運用が求められます。

50代は老後資金を見据えてコツコツと

50代は老後資金の準備が本格化する年代。

投資で大きなリスクを取るのは避けましょう。

つみたて投資枠を活用してコツコツと安定資産を積み上げるのが基本です。

とはいえ、退職までに時間がある場合は、成長投資枠も一部活用できます。

運用期間を5〜10年と見込み、一定のリスクを許容できる範囲で配分するのがポイントです。

大きく増やすより、減らさない運用を意識することが大切です。

60代はリスクを避けて「防御」の投資を

60代では資産を増やすより「守る」ことが最優先。

元本割れのリスクを避けるためにも、つみたて投資枠中心で保守的に運用する方が安心です。

必要な生活資金と運用資金を明確に分け、無理のない範囲で投資を続けることがポイントです。

成長投資枠は資産に余裕がある場合や、相続目的で使う程度に留めましょう。

無理なチャレンジより、安定した運用で老後資金を確保する視点が重要です。

つみたて投資枠と成長投資枠の違い

新NISAにはつみたて投資枠と成長投資枠があり、それぞれ運用スタイルやリスクの取り方が異なります。

さのすここでは、その特徴と使い方の違いを解説します。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 主な対象商品 | 低コストのインデックス・バランス型投信 | 個別株・ETF・アクティブ投信など |

| 投資スタイル | 毎月定額の自動積立 | スポット購入・積立の併用も可 |

| 年間投資上限 | 120万円 | 240万円 |

| 想定リスク | 小~中:価格変動を平均化 | 中~大:銘柄次第で上下幅大 |

| 向いている人 | 初心者/安定志向/長期派 | 経験者/高リターン狙い/余裕資金あり |

さのすつみたて枠が『守りの投資』なら成長枠は『攻めの投資』といえます!

つみたて投資枠は長期でコツコツと

つみたて投資枠は、一定の基準を満たした投資信託を対象に、毎月定額で少しずつ資産を積み上げる仕組みです。

価格が上下しても長期間かけて買い続ければ、リスク分散できるのが特徴。

インデックスファンドに毎月1万円ずつ積み立てるだけでも、20年後には大きな資産になる可能性があります。

忙しい会社員でも自動積立を使えば手間がかかりません。

着実な資産形成ができるので、投資初心者や安定志向の人に向いています。

さのすつみたて投資枠ならクレカ積立がおすすめです。

成長投資枠は余剰資金でリスクを取る

成長投資枠は、幅広い金融商品に投資できる自由度の高い枠です。

個別株やETF(上場投資信託)も選べるため、大きなリターンを狙える一方で価格変動リスクも高まります。

特定の企業の株を購入して値上がり益を期待するケースが典型です。

ただし大きく損失する可能性もあるため、生活資金とは別の余剰資金で運用するのが大前提。

投資経験がある人や、より積極的に資産を増やしたい人に適しています。

さのすまずはつみたて投資枠を優先して余裕ができたらでOK!

つみたて投資枠のメリット/デメリット

つみたて投資枠は、新NISAの中でも初心者にやさしい制度設計が特徴です。

ここでは実際に活用する前に知っておきたい利点と注意点を解説します。

メリット

毎月一定額の投資によって、購入単価が平均化される「ドルコスト平均法」の効果が得られます。

対象商品は長期投資に適した低コストの投資信託に限定されており、銘柄選びで失敗しにくいのも安心。

さのす金融庁が長期・積立・分散に適した低コストな銘柄を選定しています。

さらに、非課税期間が無期限となった新NISAでは、じっくり時間をかけて資産を育てられます。

少額から始められ、資産形成の第一歩として活用しやすい制度です。

デメリット

自由度が高くないため、自分で投資商品を選びたい人にはやや物足りなさを感じるかもしれません。

対象商品が金融庁の基準を満たした低コストな銘柄に限定されています。

だからこそ個別株やアクティブファンドには投資できません。

加えて、つみたて投資枠は短期的な値上がり益を狙うのには向いておらず、成果が出るまでに時間がかかります。

投資である以上、元本割れの可能性もゼロではないため、長期目線でじっくり取り組む必要があります。

成長投資枠のメリット/デメリット

成長投資枠は、新NISAの中でも投資の自由度が高く、積極的な資産運用を目指す人向けの制度です。

ここではその利点と注意点を具体的に解説します。

さのす基本はつみたて投資枠を使い、余裕があれば成長投資枠を使います。

メリット

成長投資枠では、個別株やETF、アクティブファンドなど、幅広い商品に投資できるのが最大の強みです。

銘柄選びやタイミングによっては、大きなリターンも狙えます。

たとえば成長が期待される企業の株を早い段階で保有すれば、数年で資産を大きく増やせる可能性があります。

売買の自由度が高く、マーケットに合わせた柔軟な戦略を立てやすい点も魅力です。

経験を活かして効率的に資産を増やしたい人に向いています。

デメリット

自由度が高い反面、投資判断や銘柄選びには慎重さが求められます。

選ぶ商品によっては価格の変動幅が大きく、元本割れのリスクは無視できません。

特に投資初心者が雰囲気や話題性だけで選んでしまうと、損失につながる可能性が大いにあります。

成長投資枠では短期での売買も可能です。

つい頻繁に取引してしまい、手数料やタイミングの失敗で資産を減らしてしまうケースも。

さのす自分に合ったリスク管理が重要になります。

成長投資枠とつみたて投資枠のバランスは?

新NISAでは、つみたて投資枠と成長投資枠をどう組み合わせるかがポイントです。

まずはつみたて投資枠を活用し、長期・分散・積立の基本を押さえましょう。

そのうえで、余剰資金があれば成長投資枠を使い、個別株などの大きなリターンを狙える投資がおすすめ。

たとえば毎月の投資額が3万円なら・・・

2万円をつみたて枠に、1万円を成長枠に充てる。

・・・など常に分散しつつ運用しましょう。

投資のバランスは年齢によって違ってきます。

さのす「リスク許容度」

「自分のライフステージ」

をじっくり考えて配分しましょう。

どちらか一方に偏らず、違いを理解したうえでバランスよく活用すれば、負担なく資産を増やせます。

新NISAをはじめる前の予備知識

制度のしくみを十分に理解してからスタートすれば、途中で戸惑う場面を減らせます。

ここでは見落としやすい注意点を3つに整理しました。

さのす「これだけは最低限知っておきたい」

という知識をピックアップしました!

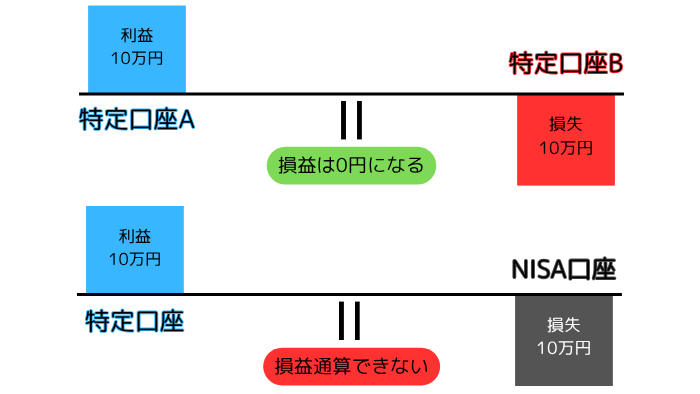

損益通算ができない

新NISAで得た利益は非課税ですが、損が出ても他口座の利益と相殺して税金を減らす「損益通算」はできません。

特定口座で10万円の利益があるとしましょう。

NISA内で同額の損失が出ても特定口座での利益には、そのまま税金(金融所得税約20%)が発生します。

さのすつまり非課税であるがゆえに、損失分を控除できる制度の対象外です。

元本割れは不可避だが軽減はできる

投資の世界において、リスクは絶対になくせません。

NISAは非課税というメリットがある一方、市場変動まで保証してくれるわけではないのです。

値下がり局面で焦って売却すれば、元本割れする可能性は充分にあります。

ただし長期・分散・積立の3原則を守れば、損失の振れ幅を抑えつつ期待リターンを高めることが可能です。

たとえば「ドルコスト平均法」で淡々と積み立てれば、短期的に下落するリスクを軽減できます。

リスクを完全に消すのではなく、コントロールする発想が重要です。

さのす元本保証のある投資などありえません。

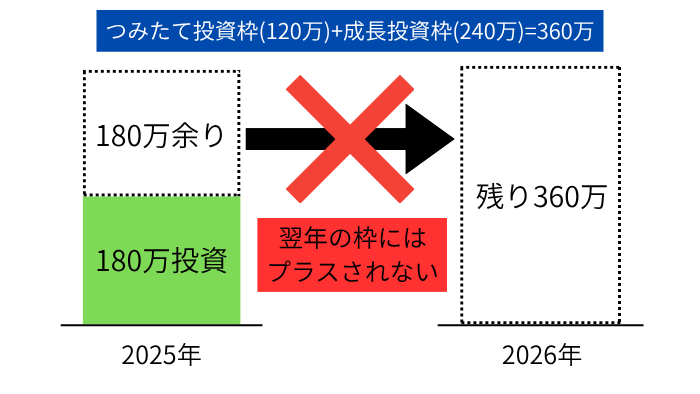

年間投資枠を使い切る必要はない

新NISAの年間上限は360万円に設定されていますが、枠を無理に埋める必要はありません。

生活防衛資金や急な出費を確保し、余剰資金の範囲で投資額を決めるのが基本です。

初年度は半分だけ利用し、市場環境や家計状況を見ながら増額しても問題ないでしょう。

使わなかった年間非課税枠(つみたて枠120万/成長枠240万)は翌年に繰り越せません。

さのす

さのすちょっと損した気持ちになるのもわかりますけどね(笑)

ですが、資金繰りに無理が出るよりは遥かに安全です。

枠の最大化ではなく、継続しやすいペースを優先しましょう。

まとめ

新NISAでは、「つみたて投資枠」と「成長投資枠」を年代やリスク許容度に応じてバランスよく使うのが重要です。

20〜30代は長期の複利効果を活かせるつみたて投資枠を中心に。

40代以降は生活資金とのバランスを見ながら成長投資枠を一部取り入れるのが現実的。

制度の自由度や非課税限度額を活かすためにも、特徴や注意点を正しく理解したうえで、投資を進めましょう。